📊 Marchés financiers : les 10 signaux clés du rallye de fin d’année selon Citadel Securities

Alors que les grands indices américains (S&P 500, Nasdaq 100) inscrivent de nouveaux sommets historiques, les flux de capitaux et les dynamiques techniques convergent vers un scénario de rallye de fin d’année.

Scott Rubner, stratège chez Citadel Securities, partage dans son dernier rapport Global Market Intelligence (GMI) les 10 forces principales qui devraient soutenir les marchés actions jusqu’à la fin 2025.

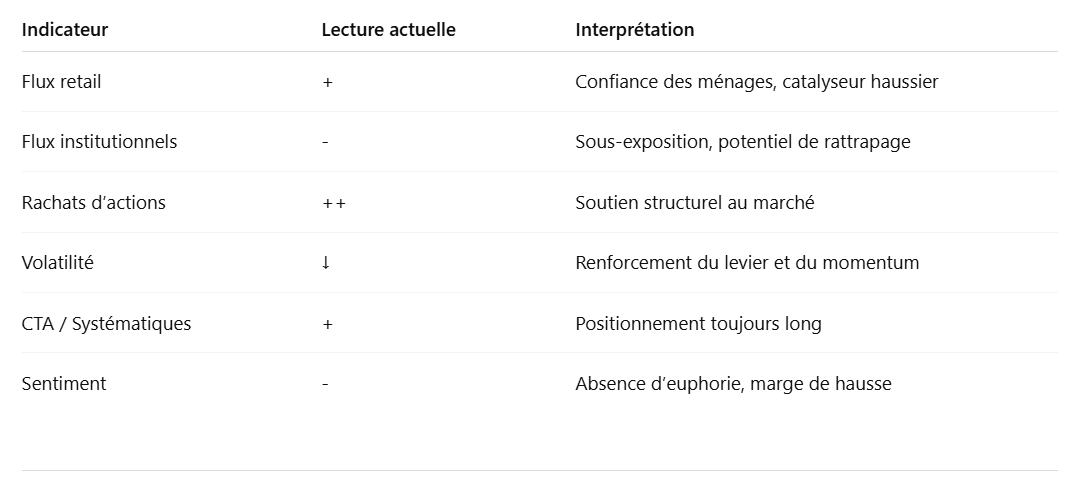

1. Des investisseurs institutionnels prudents, mais une dynamique haussière intacte

Les investisseurs institutionnels restent globalement méfiants et sous-exposés après plusieurs mois de volatilité.

Pourtant, le dernier rapport d’inflation (CPI) plus faible qu’attendu donne le feu vert aux actions américaines, en l’absence de véritables risques macroéconomiques immédiats.

🔹 Point clé : cette prudence institutionnelle crée un potentiel de “rattrapage haussier” si les résultats d’entreprises et la macro continuent de surprendre positivement.

2. L’afflux massif d’investisseurs particuliers — le retour des “retails”

Les investisseurs individuels sont redevenus les véritables moteurs du marché.

Citadel note :

23 des 27 dernières semaines : flux nets acheteurs sur les actions

25 semaines consécutives : achats nets sur les options

160 jours de suite : achats d’ETF

📈 La part du retail représente désormais 22 % du volume total sur les marchés américains — un record depuis février 2021.

👉 Interprétation : cette résilience traduit un retour de la confiance des ménages américains et alimente une dynamique auto-renforcée de hausse.

3. La meilleure période saisonnière de l’année commence maintenant

Historiquement, la période octobre–décembre est la plus favorable pour les actions américaines :

Depuis 1928, le 26 octobre marque en moyenne le point bas du trimestre pour le S&P 500

Les 40 derniers jours de l’année affichent un rendement moyen supérieur à +3,5 %

🎃 Le fameux Halloween effect — “Buy the dip fin octobre, sell après Noël” — semble une fois de plus se vérifier.

4. Les rachats d’actions reprennent : 1 300 milliards de dollars en jeu

La période de blackout liée à la publication des résultats touche à sa fin.

Dès novembre, les grandes entreprises américaines vont reprendre leurs programmes de rachats d’actions, soutenant mécaniquement les prix.

Montant total autorisé : 1 350 milliards $ (record historique)

Exécutions attendues : ~5,3 milliards $/jour d’ici décembre

👉 Une demande structurelle forte, à laquelle s’ajoute la participation croissante des particuliers.

5. Semaine décisive pour les résultats : le “Super Bowl” des earnings

La semaine du 28 au 31 octobre verra la publication des résultats de 5 des “Magnificent 7” :

Microsoft, Google, Meta, Amazon et Apple

Les attentes sont élevées (+7,5 % YoY sur le S&P 500), mais les entreprises ont historiquement surperformé les prévisions.

Les valeurs technologiques pourraient encore entraîner l’ensemble du marché vers de nouveaux records.

6. Les stratégies systématiques se réengagent

Les CTA (Commodity Trading Advisors) et les fonds quantitatifs n’ont pas déclenché de ventes massives.

Les signaux techniques demeurent en territoire haussier modéré, ce qui signifie que les algorithmes continuent d’accumuler.

Citadel précise que les niveaux de déclenchement de ventes mécaniques (“thresholds”) sont désormais éloignés, laissant de la place à la hausse.

7. La volatilité se détend

Après le pic de stress du début du mois, le VIX se replie fortement.

Historiquement, novembre est le mois où la volatilité connaît sa plus forte baisse annuelle moyenne.

👉 Une volatilité faible agit comme un levier pour les stratégies à effet de levier, amplifiant les mouvements haussiers sur les actions.

8. Le “chase performance” : les gérants à la poursuite du rendement

Avec des indices à des niveaux records, les gestionnaires de portefeuilles sous-pondérés cherchent désormais à rattraper leur retard avant la clôture annuelle.

Résultat : les flux se réorientent vers les valeurs cycliques, les small caps et les secteurs à bêta élevé (tech, consommation, semi-conducteurs).

9. Les stratégies “vol-control” et “risk-parity” reprennent du levier

Après avoir réduit leur exposition pendant la phase de stress, les fonds à contrôle de volatilité augmentent à nouveau leur allocation en actions.

Ce mouvement mécanique alimente un effet boule de neige haussier, surtout si la volatilité reste faible.

10. Le sentiment de marché reste paradoxalement négatif

Les indicateurs de sentiment (AAII Bull/Bear Spread) montrent encore une forte prudence des investisseurs particuliers et professionnels.

Historiquement, ce type d’environnement — hausse des prix dans un climat de méfiance — correspond à la phase médiane des bull markets.

Synthèse Nivana Capital

Conclusion : un “rallye de fin d’année” sur fond d’accumulation

Les conditions sont réunies pour un scénario de hausse progressive et régulière sur les indices américains d’ici la fin 2025.

L’absence de pression macro, la reprise des rachats d’actions et la force du retail créent un environnement propice à un “melt-up” ordonné, où la prudence des institutionnels agit comme carburant supplémentaire.

⚠️ Disclaimer

Cette publication a un but purement informatif et éducatif.

Elle ne constitue pas un conseil en investissement.

Les marchés financiers présentent des risques de perte en capital. Faites toujours vos propres recherches avant toute décision d’investissement.